一、国内轴承钢供应情况

1.近五年国内轴承钢产量情况

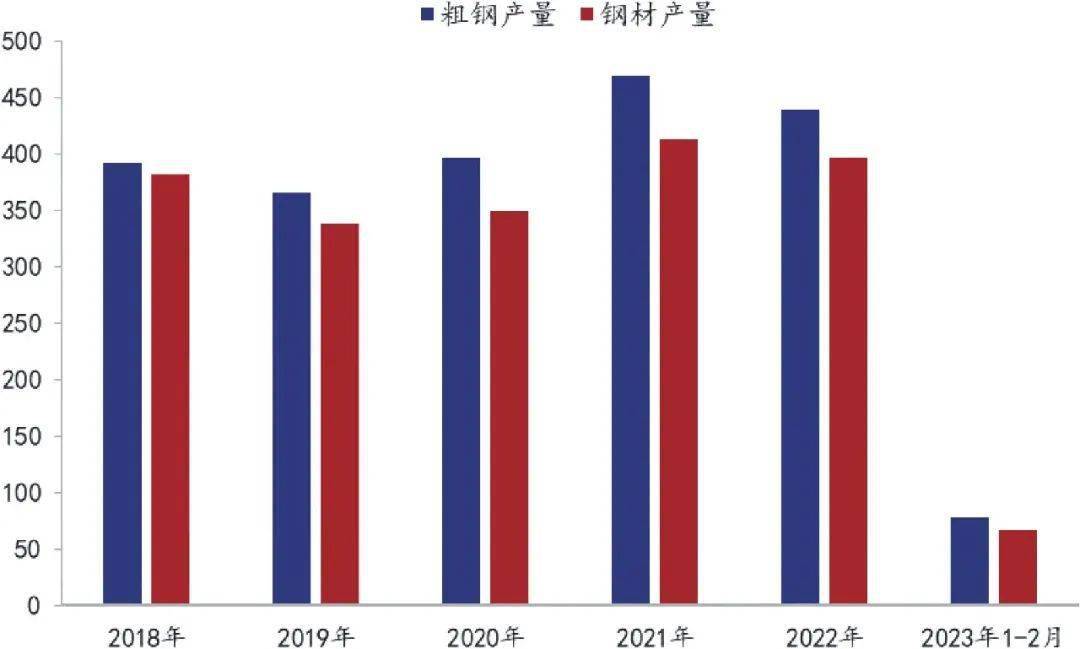

2018—2021年,我国轴承行业发展迅速,轴承钢粗钢、钢材产量持续增加,2022年则有所下降。由于需求持续低迷、利润倒挂,部分钢厂长期处于不饱和生产状态,2022年轴承钢产量出现了负增长。数据显示,2022年我国主要优特钢企业轴承钢材产量为397.27万吨,同比下降6.32%;轴承钢粗钢产量为440.12万吨,同比下降9.07%。

进入2023 年以来,轴承钢管厂、锻造厂需求下滑明显,终端用户采购较为谨慎,1~3 月优特钢轴承钢粗钢产量同比下降0.69% 至123.04 万吨,轴承钢材产量下降2.36% 至106.54 万吨。3 月轴承钢供应处于增加状态,供应压力较大,短期供需矛盾依然突出。目前厂库、社库延续去库为主,轴承钢管厂、锻造厂需求下滑明显,终端用户采购较为谨慎,市场去库速度正在放缓。

图1 2018至今全国轴承钢粗钢及钢材产量变化(单位:万吨)

图1 2018至今全国轴承钢粗钢及钢材产量变化(单位:万吨)

2.各大轴承钢生产企业产量占比

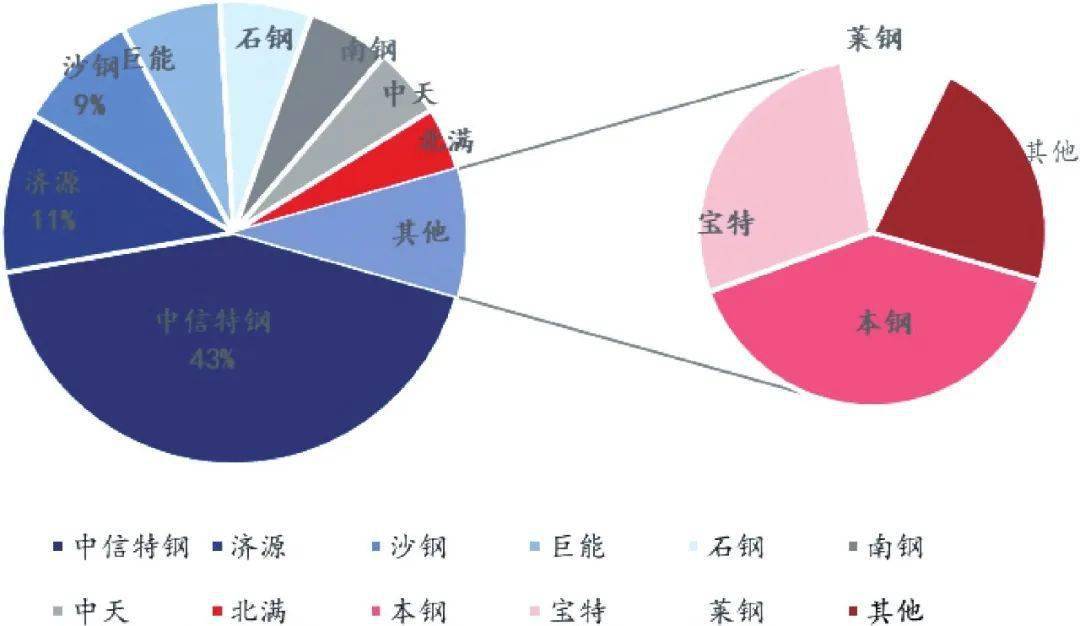

从图2可以看出,我国轴承钢产量位列前三的生产企业为中信特钢、济源钢铁和沙钢,占总产量的63%。且据了解,兴澄特钢、宝特长材等轴承钢产品通过了日本JQA公司JIS认证、德国舍弗勒集团FAG质量认证、瑞典SKF公司质量认证。总体来看,我国轴承钢仍然以棒材为主,还有少量线材和钢管。从近几年发展趋势来看,随着高端制造产业的快速发展,小型棒材线材化趋势明显,预计未来轴承钢需求将趋于小型化,高质量的棒材以及多元化的线材用量将进一步提高。

图2 主要企业轴承钢产量占总产量比重(单位:%)

二、国内轴承钢需求情况

1. 我国轴承产业集聚区概况

目前,我国轴承企业大概有三四千家,规模化企业有上千家,主要分布在五大产业集聚区。辽宁瓦房店地区是我国最大的轴承产业集聚区,轴承企业约700家;河南洛阳轴承产业聚集区是技术积淀最深厚的轴承产业集聚区;江苏省是滚针轴承生产大省,主要集中在“苏锡常”地区;浙江省是球轴承生产大省,其轴承产量占全国近一半;聊城轴承产业集聚区近几年发展迅速。除上述产业集聚区之外,还有一批分布在全国各地具有特色的专、精﹑特、新的轴承企业。如:襄轴、新火炬、重庆长江、龙溪轴承、东莞TR等等。

2. 我国轴承钢需求情况

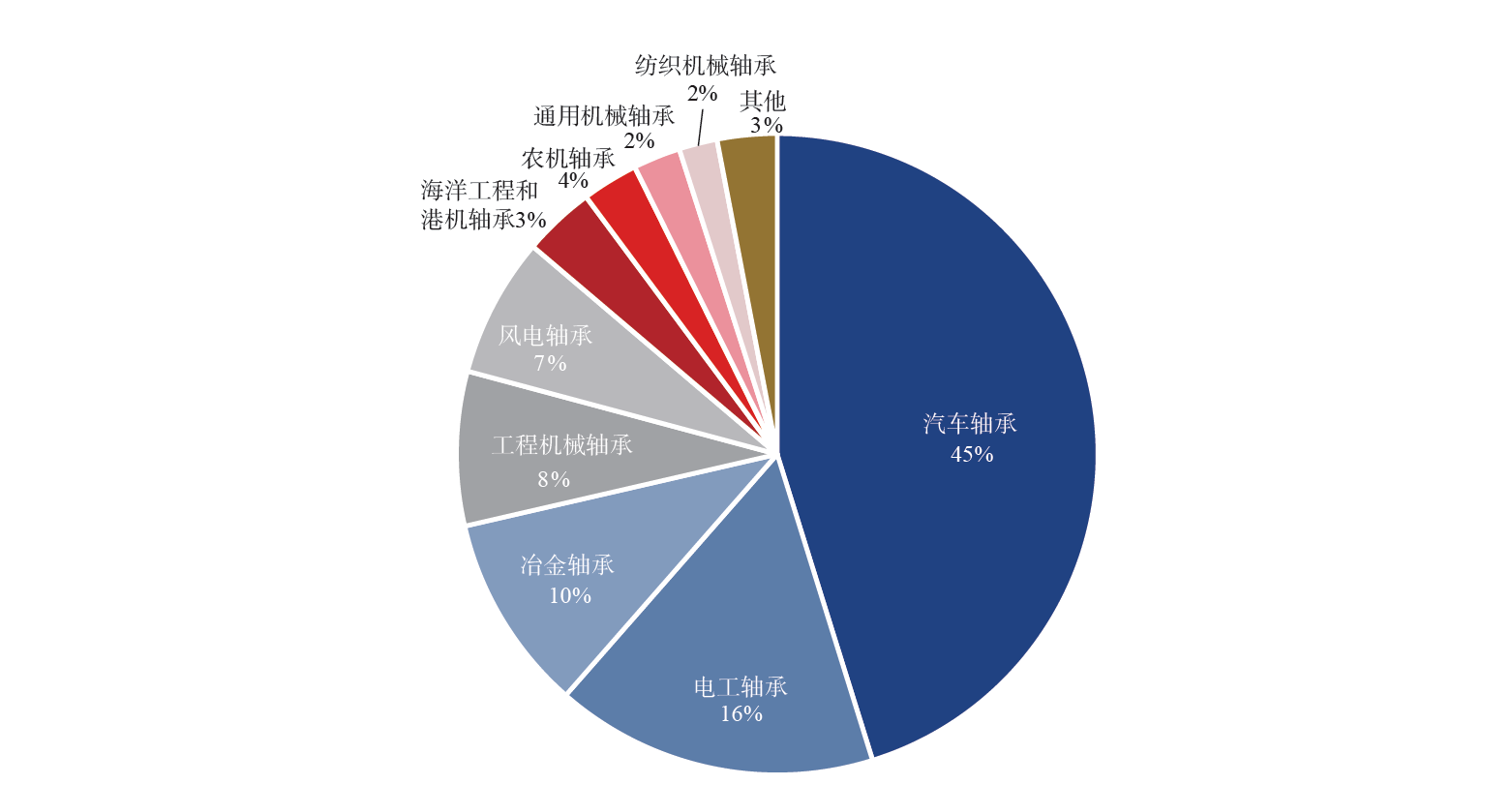

高碳铬轴承钢主要用于汽车、工程机械、内燃机制造、电机车、机床、拖拉机、轧钢设备、钻探机械等传动轴上的滚柱及轴套,渗碳轴承钢主要应用于铁路机车及风电行业。可以看出,汽车行业、电工行业、冶金行业、工程机械行业是轴承钢的主要消费领域。汽车工业是国内轴承最大的应用市场,约轴承钢需求的45%,目前具有汽车行业配套资格、较为知名的主要有人本集团、瓦轴、洛轴、钱潮轴承等。本土企业的产品主要用于乘用车中低端市场和商用车领域,一些规模大、知名度高的企业也进入乘用车高端市场,不过配套比例较小。电工行业是轴承用钢需求第二大行业,占比为16%,冶金行业、工程机械及风电行业需求占比则分别为10%、8%和 7%。根据中国轴承工业协会相关数据,部分行业对配套轴承需求量占比如下页图3所示。

图3 轴承钢需求分类占比(单位:%)

三、轴承钢市场未来展望

尽管我国生产轴承钢的企业众多,且中信特钢、宝特长材等骨干企业已达到国际先进技术水平,但仍有大部分企业冶炼和轧制的技术和装备水平不高,使得现阶段普通轴承钢已经基本满足国内市场需求,高端轴承钢却仍需从国外进口,不利于行业的长久发展,海外垄断情况亟需打破。